Sukob u Ukrajini: šta on znači i kako pomoći?

Inače na blogu nastojim pisati uglavnom o bezvremenskim principima i pokušavam se ne osvrtat na tekuće događaje. Naravno, to je posljednjih dana izuzetno teško.

Taman kad smo ispraćali koronavirus na izlaznim vratima, došlo je do sukoba u Ukrajini. U vidu takvih događaja možda se čini bespredmetno ili sitničavo pričat o bilo čemu drugom. Na kraju krajeva, ljudi umiru u krvavom ratu, prvom na europskom tlu od nažalost svima nama znanog rata iz 90-ih…

Iako se ne moramo svi slagat oko političkih stajališta, mislim da se svi možemo složit da rat donosi puno patnje i stradanja na obe strane, a pogotovo kad su zahvaćeni i civili. Iz tog razloga mislim da je najbitnije pomoći najranjivijima, koliko smo to u mogućnosti.

Neću ići u detalje, ali ovaj članak ima vrlo dobre prijedloge za pomoć, od doniranja humanitarne pomoći preko kanala za informiranje pa do ideja za građanske akcije.

Unatoč težini ovih događanja, moramo bit svjesni da ne možemo previše utjecat na ovaj sukob ili druga geopolitička zbivanja. Možemo i moramo pomoći koliko smo u mogućnosti i nastaviti s našim životima, koliko god se to možda činilo bezosjećajno na prvu.

To kažem jer bismo u protivnom živjeli život “u drugoj brzini” većinu ljudske povijesti. Naime, sukobi su stari valjda koliko i ljudska vrsta. Istina je da se broj ratova značajno smanjio u posljednjim desetljećima kako je društvo napredovalo, ali ipak im se još uvijek ne nazire definitivan kraj.

Moramo se zapitati i šta to točno znači za nas. Budući da je ovaj blog (primarno) o osobnim financijama i investiranju, onda ću se naravno fokusirati na taj dio naših života. Poslušajte i podcast koji sam snimio na ovu temu s Tamarom iz Finax-a.

Povijest sukoba

Izjaviti da je ljudska vrsta često u sukobu bi bilo poprilično podcjenjivanje ljudske prirode. Mislim da je ta činjenica dosta slikovito prikazana u ovom videu koji prikazuje sve bitke koje su spomenute na Wikipediji od 2500 BC pa sve do modernih vremena:

Vidimo da su u pravilu sukobi bili sve češći kako su godine prolazile. Ovo ima smisla jer je ljudska populacija veliki dio naše povijesti rasla eksponencijalno. Kada imamo više ljudi na relativno malom prostoru, nesumnjivo će dolazit do sukoba. Odrastao sam u kući s 4 djece, tako da imam neku ideju o tome.

Možemo li očekivati još više sukoba u budućnosti?

Unatoč svjetskoj povijesti sukoba, moram opet glumit dežurnog (racionalnog) optimista jer mislim da će se broj sukoba u budućnosti drastično smanjiti u odnosu na recimo prošlo stoljeće. Uostalom tomu smo (unatoč sukobu u Ukrajini) svjedoci u proteklih pola stoljeća.

Više je razloga za to, ali neki od prvih koji mi padaju na pamet:

- Fizički resursi nemaju više presudnu ulogu u ekonomijama. To sve više postaje visoka tehnologija, odnosno znanje/vještine radne snage. Resursi su naravno i dalje bitni, ali nisu glavni pokretači bogatstva kao i prije. Slijedom toga se “ne isplati” ratovati u smislu osvajanja novih teritorija i resursa kao nekoć. Ne možete jednostavno upast s oružjem u sjedišta Googlea, Amazona ili Microsofta i očekivat da ćete preuzet njihovu moć.

- Ratna tehnologija je još od doba Hladnog rata prisilila najveće sile svijeta u pat poziciju. Naravno, pričam o nuklearnom oružju. Lansiranje samo jednog nuklearnog projektila na drugu nuklearnu silu bi uzrokovalo vjerojatno 3. Svjetski rat. Baš iz tog razloga nismo vidjeli direktne sukobe najvećih sila još od 2. Svjetskog rata. Mala je šansa da ćemo ih opet vidjeti, ali u tom slučaju neće ni bit više važno o čemu drugom razmišljati osim o spašavanju žive glave.

- Svijet postaje sve više umrežen (globaliziran) ekonomski, politički, društveno, itd. Ako Kina zarati s SAD-om, obe sile se mogu pozdravit sa svojim glavnim trgovačkim partnerom. Tu ne pričamo o milijardama, nego bilijunima dolara godišnje. Osim trgovine, drugi bitan faktor su integracije država u međunarodne organizacije poput UN, EU, NATO i drugih. Naravno da postoje i suprostavljeni blokovi, ali šansa da vas netko napadne ako uz sebe imate na desetke moćnih saveznika drastično pada.

Naravno, isto ne mora vrijedit za cyber ratovanje koje postaje svakim danom sve veća prijetnja. Elektronika upravlja sve većim dijelovima naših života, od opskrbe energijom i hranom pa do pružanja vitalnih usluga poput medicinskih.

Osim samih ratova, postoje i brojni drugi globalni događaji koji mogu znatno utjecat na nas, počevši od prirodnih katastrofa (klimatske promjene, potresi, požari, itd.) pa sve do egzistencijalnih prijetnji poput udara meteora, novog smrtnog virusa ili dominacije umjetne inteligencije (AI).

Na kraju dana, ako naša sigurnost nije direktno ugrožena te smo pomogli potrebitima koliko smo mogli, moramo se zapitati kako pojedini globalni događaji utječu na naše financije.

Mislim da su pritom ključne 2 metrike: utjecaj na dionička tržišta i utjecaj na inflaciju (kupovnu moć našeg novca).

Utjecaj globalnih događaja na dionička tržišta

Svaki globalni događaj je različit u smislu konteksta i utjecaja na dionička tržišta, ali mislim da možemo dobiti dobru okvirnu sliku ako promatramo povijest. Ovo je konkretno tablica s mnogim bitnijim geopolitičkim događajima od 2. Svjetskog rata do danas i njihovog utjecaja na dionička tržišta (indeks S&P 500):

Kao šta vidimo, rijetki događaji su natjerali tržište na pad veći od 10%, a samo je Pearl Harbor došao blizu pada od 20%. Pritom je prosječan ukupni pad bio 5%, a bilo je potrebno u prosjeku 47 dana da se tržište vrati na prijašnje razine. U kontekstu dugoročnog investiranja to su jedva primjetne točkice na radaru.

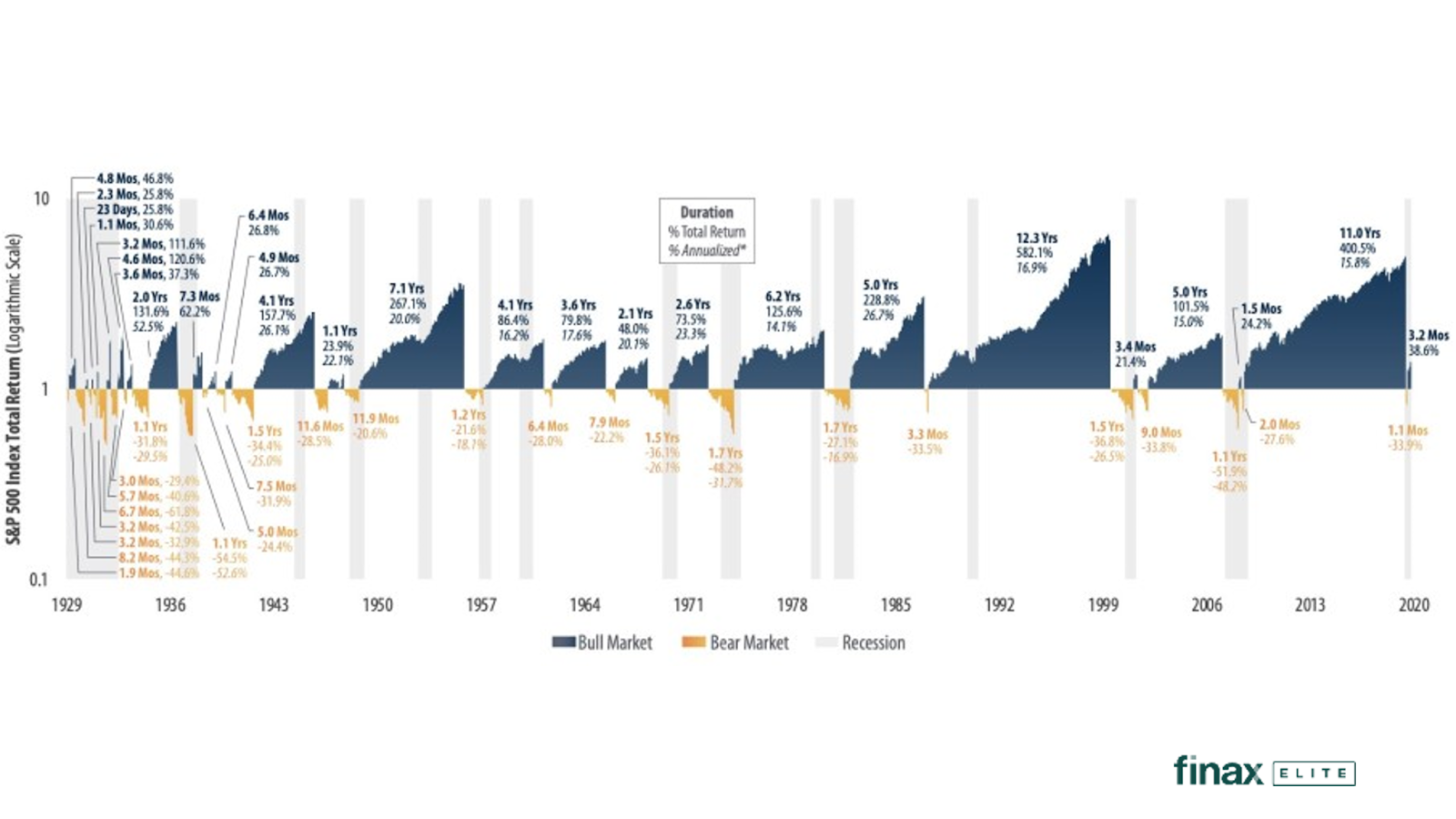

Mislim da je bitno uvijek odzumirat i stavit stvari u širi kontekst. Ne samo u svijetu investiranja, nego i u životu općenito. Konkretno u smislu indeksa S&P500, to izgleda nekako ovako:

Dakle, u plavoj boji je rast tržišta (bull market), a u žutoj pad tržišta (bear market). Izuzev Velike Depresije u 1930-ima, ostale recesije se čine gotovo nebitnima u odnosu na periode rasta tržišta prije i nakon. Čak i recesija 2008. ili pad tržišta uslijed koronavirusa ne znače puno ako investiramo na dugi rok.

Zapitajte se samo koliko ste naslova pročitali tokom godina o padu dioničkog tržišta, a koliko o rastu istog? Omjer je vjerojatno negdje oko 10:1 u korist padova, iako tržišta rastu prosječno 75% vremena. Razlog je jednostavan: ljudska psihologija je puno reaktivnija na strah. To je nagon koji pomaže u preživljavanju tako šta nas spašava po život opasnih situacija, ali u smislu investiranja je često kontraproduktivan. News portali to jako dobro znaju i iskorištavaju u cilju većeg broja klikova.

Veličina ruskog i ukrajinskog tržišta

Ustanovili smo već da je bitno diverzificirat svoja ulaganja van samo jednog tržišta, pa makar ono bilo američko. U povijesti smo imali slučajeve potpunog kraha dioničkih tržišta velikih sila (Rusija, Njemačka), njihovog stagniranja više desetljeća (poput onog trenutnog u Japanu), a čak je i tržište SAD-a, odnosno indeks S&P500 znalo ići nigdje na period od 10 godina (poput 2000.-2010.).

U trenutku pisanja ovog blog posta, ruska dionička tržišta i ruski rubalj su u padu od otprilike 40% u samo nekoliko dana. Dobra vijest za nas je da dionička tržišta Rusije i Ukrajine predstavljaju tek nekoliko % ukupnog svjetskog tržišta. U tom smislu nas ovaj konflikt ne bi trebao previše zabrinjavati. Postoje naravno utjecaji na ostala tržišta ruskih i ukrajinskih trgovinskih partnera, ali tržišta obično izreguliraju takve poremećaje. Druge države, odnosno kompanije uskoče kako bi preuzele dio posla koji su obavljale ruske, odnosno ukrajinske kompanije.

Ukratko rečeno: ne očekuje se znatan pad tržišta zbog ovog sukoba (na dugi rok). Na kratkom roku možemo očekivati povišenu volatilnost tržišta (veće skokove vrijednosti u oba smjera).

Zaštita od volatilnosti je kao i inače u maksimalno diverzificiranom investiranju na dugi vremenski rok. Za to ćemo gotovo sigurno biti nagrađeni prinosima jer sudjelujemo u kolektivnom napretku ljudske vrste. Kažem gotovo sigurno jer naravno da ništa nije sigurno, ni u investiranju, a ni u životu. Neki od spomenutih kataklizmičkih događaja bi mogli izbrisati ne samo sva tržišta, nego i dobar dio ljudske vrste. Nadamo se da do toga neće doći, a u suprotnom će nam stanje na brokerskom računu biti najmanja briga.

Utjecaj globalnih događaja na inflaciju

Drugi bitan utjecaj globalnih događaja na naše financije je inflacija. Ne moram vam posebno obraćat pažnju na nju jer doslovno iskače iz paštete posljednjih mjeseci. I to s dobrim razlogom.

Većina razvijenih zemalja Europe trenutno prijavljuje 5-7% inflacije na godišnjoj razini. Možda nam se ponekad čini da je taj broj znantno viši jer se fokusiramo na proizvode koji su poskupili po 20, 30 ili 50%. Isto tako, neki od nas kupuju neke proizvode ili usluge više od drugih, pa je slijedom toga naša osobna inflacija nešto viša ili niža.

Neću se puno ponavljat u smislu uzroka sadašenje inflacije i načina borbe protiv nje jer sam to detaljnije obradio . Recimo samo da trenutan sukob u Ukrajini sigurno neće pozitivno djelovat na inflaciju (blago rečeno). Svi znamo da je Rusija jedan od najvećih proizvođača nafte i plina, a da je pritom Europa jedan od njenih najvećih konzumenata. Energenti su već bili stavka koja je imala najvišu inflaciju u posljednjoj godini, a ova situacija sigurno neće u tome pomoći.

Ne samo to, nego se očekuju daljnji problemi u lancima opskrbe, budući da su mnoge zemlje nametnule sankcije Rusiji. A znamo da su ti poremećaji uslijed pandemije vjerojatno najveći uzrok povišene inflacije.

Borba protiv inflacije

Ne znamo koje će konkretni iznosi inflacije biti, koliko će povišena inflacija trajati niti imamo magični štapić za zaštitu od nje. Ono šta možemo napraviti (kao i inače) je pripremiti se najbolje moguće za razne scenarije. Naravno, najbolje je pripremiti se prije nego kriza nastupi. Ali ako smo već zapeli u dobu povišene inflacije nepripremljeni, onda imamo sljedeće opcije:

- Povećanje fonda za crne dane: Možda ovo zvuči kontraintuitivno, budući da gotovina gubi na vrijednosti više nego prošlih godina, ali nekad je potrebno imat više keša pri ruci za zadovoljavanje osnovnih životnih potreba. Također, ne mora to biti gotovina, nego možete te novce uložiti u kupovinu osnovnih životnih dobara s dugim rokom trajanja (npr. detrdženti, konzerve ili svima dragi toaletni papir). Više o ovoj temi ovdje.

- Smanjenje nepotrebne potrošnje: Ako se možemo strpiti za kupovinu najnovijeg mobitela ili možemo malo više koristit naše mišiće ili javni prijevoz za transport, to je svakako dobra ideja. Ne moram puno dodavat na ovu temu.

- Investiranje viška gotovine: Kad smo se pobrinuli za smanjenje potrošnje i povećanje fonda za crne dane, preostali višak gotovine vrijedi i investirati. Za dugi rok su dionički ETF-ovi obično optimalan izbor, a neke od alternativa su nekretnine, obveznički ETF-ovi, protuinflacijske obveznice ili čak zlato (u manjim količinama). Nijedna od navednih nije savršena zaštita od inflacije te sve imaju svoje prednosti i nedostatke. Više na već navedenom .

Zaključak

Moj zaključak može biti iznenađujuć samo ako niste dosad čitali ovaj blog. To je onaj dobri stari dosadni fokus na dugi vremenski rok i diverzifikaciju. Kristalnu kuglu (nažalost) još uvijek nemam, ali nema je ni nitko drugi.

Nitko ne zna koliko će potrajat ovaj konflikt niti kada nam dolazi sljedeći. Niti hoće li tržišta padati ni rasti. Niti kolika će biti inflacija i kad će se vratiti u normalu. Da ne spominjem i ostale potencijalne negativne globalne događaje. Uostalom, to smo već i osjetili na svojoj koži s koronavirusom u posljednje 2 godine.

Jedino šta možemo napravit je gledat širu sliku, učit iz povijesnih primjera te pripremit se psihološki i financijski na različite scenarije. Dugi vremenski horizont i diverzifikacija su svakako temelji tog pristupa te relativno jednostavan način za drastično smanjenje rizika.

Ne zaboravite samo da rizik prihvaćate u svakoj interakciji sa svijetom. Slično kao što ne donošenje nikakve odluke zbog straha ili neodlučnosti je isto tako odluka.

Poanta je u racionalnom vaganju rizika i benefita te donošenje odluka u skladu s tim. Naravno, koliko je to uopće moguće s našim mozgovima koji su prilagođeni na život u savani, a nikako u modernom društvu.

Škrti Otočanin

Svaka cast na trudu i materijalu koji objavljivaš te koji je svima dostupan.. U 2 dana sam procitao veliki broj tvojih clanaka i mogu ti reci da su vrlo zanimljivi i poucni.. budes li ikad u Dubrovniku javi se za kafu 🙂

Hvala Mario! Dogovoreno. Mimoišli smo se onda prošlo lito 😉

– Gledao sam nekoliko Finax emisija sa tobom i ostalima i provlači se reklama o Finaxu koji ulaže u pasivne dioničke i obveznike ETFove.

I tetka i ti imate račun u Finaxu, dali zbog reklame ili ne, nebitno.

– Sada pripremiti keš za ruske dionice, koje su otišle dole, a kada rat stane brzo će se sankcije ublažiti prema Rusiji jer je biznis na prvom mjestu .

Tvoj stav?

– Ono što nije dobro, je visok CAPE i nizak ECY od svega 3% tj. dioničko prinos korigovan inflacijom na 10 godina i umanjen za prinos na državne obveznice.

CAPE je bio viši samo prije majke svih mjehura ,.com.

, a bio niži prije velike depresije.

To je po meni problem.

Moj stav je ukratko da se ne bavim kratkoročnim investiranjem ni špekuliranjem.

Ne kupujem pojedine dionice ni tržišta, već pasivne ETF-ove. Onako kako i pišem na blogu.

Tržišta su trenutno vrlo skupa, ali nitko ne zna kada će doći do korekcije. Pasivno investiranje na dugi rok značajno umanjuje veliki dio rizika

E je ga i ti sad…..čovik je tija ispast pripametan a ti nisi zaguca

🙂