Ovaj blog post je posljednje ažuriran u veljači 2024.

Jedno od jako čestih pitanja koje dobivam ide otprilike ovako: “Imam ušteđenu određenu sumu novaca. Je li bolje uložiti sve odjednom ili u mjesečnim obrocima?”

Ovo pitanje je pogotovo aktualno s obzirom na posljednjih nekoliko godina koje su bile poprilično nestabilne šta se tiče prinosa. Imali smo pad od 30-ak% u samo par tjedana za vrijeme korona krize, jako brz oporavak i probijanje rekorda te opet korekciju početkom 2022.

Prilikom odluke o redovitom ili jednokratnom investiranju, u investicijskom žargonu se govori o dva pojma:

- Lump sum (jednokratno investiranje cijelog iznosa odjednom)

- Dollar cost average (raspodjela tog iznosa na redovite uplate, najčešće mjesečno ili kvartalno)

Ako nemamo neku veću ušteđevinu, nego investiramo svaki mjesec ono što uštedimo, onda ni nemamo tu dilemu. Ovaj blog post se odnosi isključivo na izbor između investiranja relativno većeg iznosa odjednom ili polagani ulazak na tržište tokom vremena.

Ovu temu smo malo detaljnije obradili na webinaru kojeg možete pogledati ovdje.

Dollar cost average (DCA) metoda (redovito investiranje)

Na prvi pogled nam se čini da je investiranje u mjesečnim obrocima (DCA – dollar cost averageing) manje rizično. Pogledajmo recimo sljedeći scenarij: imamo 6000 EUR sa strane, spremnih za investiranje. Strah nas je ući na tržište odjednom pa to raspodijelimo na 6 mjesečnih obroka po 1000 EUR. Pogledajmo sljedeći graf:

Situacija sa grafa je sljedeća: prvi mjesec investicija padne poprilično (40%), drugi mjesec je i dalje u padu, treći mjesec stagnira, a četvrti i peti mjesec blago raste. Naposljetku završava u globalu 20% niže nego šta je bila na početku.

Možda zvuči kontraintuitivno, ali ukupno gledano smo u plusu! Kako je to uopće moguće, ako je tržište nakon 6 uplata na nižim razinama nego kad smo započeli s uplatama? Ključ je u tome da nam u ovom slučaju zapravo odgovara pad tržišta pri početku investiranja. To je zato jer u slučaju pada kupujemo udjele u investiciji po nižoj cijeni. Moglo bi se reć da kupujemo na sniženju i time se postavljamo u puno bolju poziciju za budućnost.

Meni je isto ova računica bila u početku neshvatljiva i kontraintuitivna, ali matematika je neumoljiva:

Naših 1000 EUR mjesečno na početku može kupiti 10 udjela (jer je cijena udjela 100 EUR). Nakon 1 mj. sa istih 1000 EUR kupujemo 16.7 udjela, nakon 2 i 3 mj. kupujemo 20 udjela, nakon 4 mj. kupujemo 16.7 udjela te na kraju kupujemo 12.5 udjela. To nam daje ukupno 95.9 udjela koji po cijeni na kraju investiranja ukupno vrijede 95.9*80 EUR = 7 672 EUR.

Dakle, investirali smo ukupno 6000 EUR, a naša investicija nakon 5 mjeseci vrijedi preko 7 500 EUR, iako je tržište ukupno gledano u padu.

Naravno da je ovo simuliran scenarij i da bi obrnuta situacija (prvo rast pa onda pad investicije) uzrokovala obrnut rezultat. U svakom slučaju, možemo zaključiti da je DCA (cost averageing) dobra metoda za smanjivanje početnog rizika pri investiranju.

Lump sum metoda (jednokratno investiranje)

Budući da ste čitatelji ovog bloga, znate da na dugi vremenski rok tržišta uvijek idu prema gore. Ne bi li onda bilo logičnije uložiti sve novce odjedanput (lump sum), tako da im damo više vremena da rastu i efektom kamate na kamatu ostvare više prinose nego cost average metoda?

Da (po stoti put) parafraziram staru narodnu izreku: “Najbolje vrijeme za započeti nešto je jučer. Drugo najbolje vrijeme je danas”.

Budući da je ovo blog o investiranju i osobnim financijama, ne zanimaju nas narodne mudrosti, nego isključivo brojke. Dakle, da vidimo što kažu brojke (i nezaobilazni grafovi):

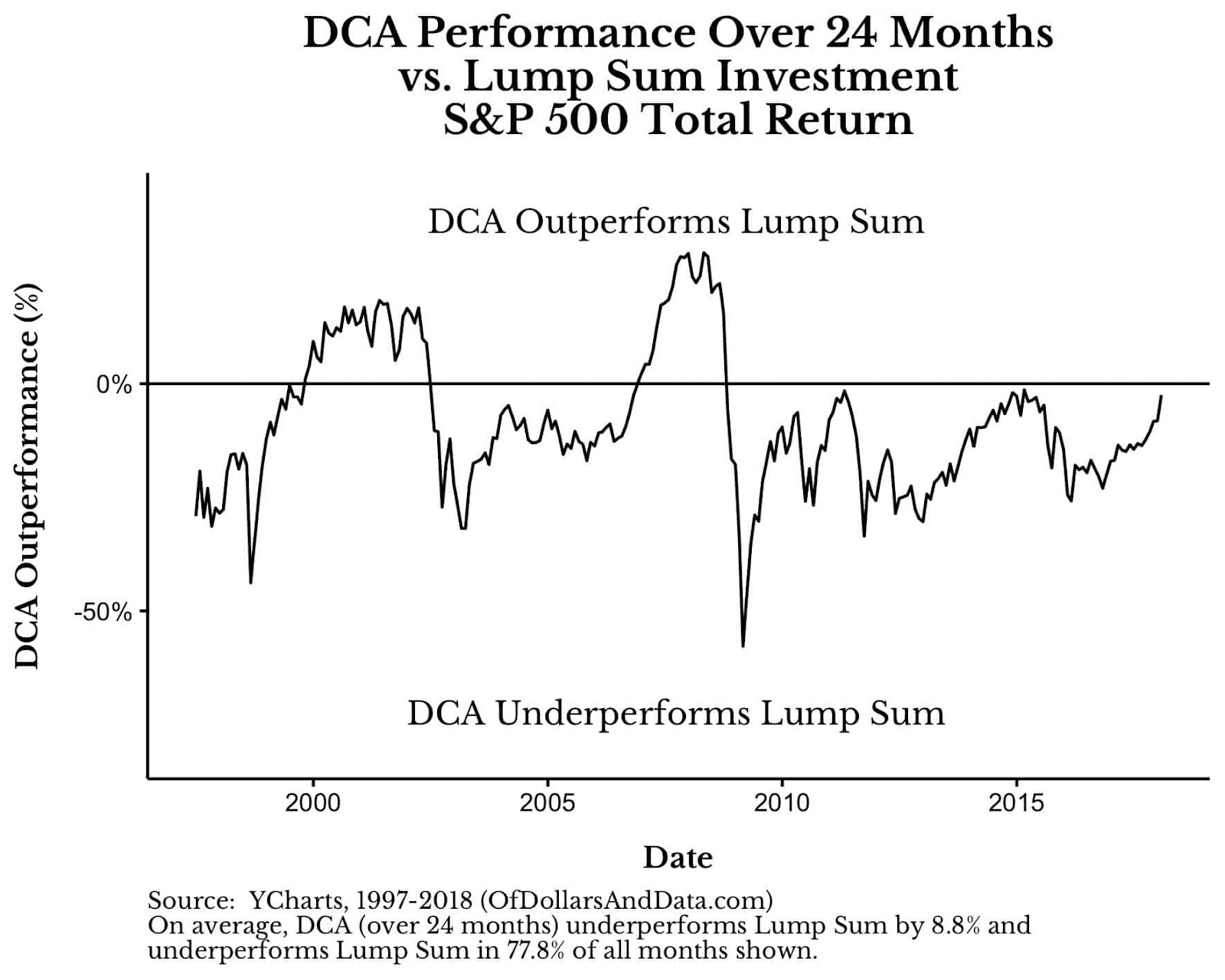

Ovaj graf uspoređuje DCA (dollar cost average) metodu investiranja kroz 24 mjeseca s jednokratnom (lump sum) metodom na raznim periodima unutar promatranih 20 godina (1997.-2018.). Iznad linije koja označava 0% se nalaze periodi u kojima je DCA strategija imala više prinose, a ispod te linije periodi u kojima je imala niže prinose od jednokratnog investiranja (lump sum).

Vidimo da u velikoj većini promatranih perioda (tj. u 78% slučajeva) DCA investiranje je imalo niže prinose od lump sum investiranja (ponekad i preko 40-50%). Čak i u periodima kad je DCA investiranje imalo više prinose, razlike nisu bile toliko naglašene.

Ako podesimo DCA metodu na kraći period razlike će biti nešto manje (ali i dalje znatne), a ako ga produžimo na duži rok razlike će biti još veće. Naravno, svaki put u korist jednokratnog investiranja.

Iz ovoga (i puno duljih povijesnih podataka koji idu preko 100 godina unazad za recimo S&P500 indeks) možemo zaključiti:

Povijesno gledano, investiranje cijelog iznosa odjednom (lump sum) ima u prosjeku više prinose nego redovito investiranje (cost average).

Različite imovinske klase i tajming investiranja

Bitno je napomenuti da ovo ne vrijedi samo za dionice, već za bilo koju imovinsku klasu. Situacija je manje više ista – jednokratno investiranje u prosjeku odnosi pobjedu. Neovisno pričamo li o dionicama, obveznicama, zlatu, kriptovalutama ili nečem petom. Obično su te brojke u rasponu od 60 do 90% slučajeva u kojima jednokratno investiranje u prosjeku odnosi pobjedu.

Naravno, dvije ključne riječi u prethodnoj rečenici su “u prosjeku”.

Definitivno moram smanjiti s narodnim izrekama, ali poanta je sljedeća: nemamo ništa od prosjeka ako se on ne odnosi na nas osobno kad krenemo sa investiranjem. Dakle, bitno je vidjeti razlike u različitom tajmingu lump sum i cost average investiranja.

Ukratko rečeno, ako investiramo prije rasta vrijednosti tržišta (bull marketa), jednokratno ulaganje odnosi pobjedu. U slučaju pada vrijednosti tržišta (bear marketa), redovito investiranje je u pravilu bolji izbor. Postoji samo jedan problem: niti mi niti itko drugi (koliko god im argumenti bili uvjerljivi) nema pojma što će tržište napraviti na kratkom roku.

Kako se onda postaviti u tom pogledu? Početna točka je ograničiti konzumaciju financijskih vijesti, analiza o globalnoj ekonomiji, dioničkim tržištima i ostalom. Mislim da je to dobra ideja i za ostale vijesti, ali to je već sad druga temna. Praćenjem vijesti i tržišta si samo oduzimamo vrijeme i mentalni kapacitet, bez ikakvog realnog benefita.

Usporedba rizika

Utvrdili smo već da (u prosjeku) jednokratno investiranje odnosi pobjedu u vidu viših prinosa. Ti prinosi naravno dolaze uz nešto viši rizik, ali samo ako gledamo na kraći vremenski rok.

Laički rečeno, gledano na kraći vremenski rok, jednokratno investiranje (u prosjeku) donosi više prinose uz viši rizik, a redovito investiranje donosi (u prosjeku) nešto niže prinose uz niži rizik.

Usporedba standardne devijacije (promjene vrijednosti) za vremenski rok od 24 mjeseca je na sljedećem grafu:

Dakle, jednokratno investiranje prema ovim podacima ima znatno višu standardnu devijaciju (promjenu vrijednosti). To ima smisla jer ulažemo cijeli iznos odjednom na tržište te ne znamo što će se događati u neposrednom periodu.

Bitno je napomenuti da ovaj graf prikazuje samo prva 24 mjeseca od početka investiranja. Ako promatramo investiciju na dugi vremenski rok, razlika u riziku postaje gotovo zanemariva. Pogotovo ako ćemo nastaviti investirati kroz svo vrijeme trajanja investicije, šta je zapravo najčešći slučaj u stvarnom svijetu.

Investiranje na vrhu tržišta i “buy the dip”

Čest argument koji se čuje u korist cost average investiranja je taj da su tržišta dugi niz godina probijala rekorde. Na prvu nam zvuči intuitivno da bi bilo pametnije investirati redovito (cost average) jer očekujemo da će tržište uskoro početi s padom.

U stvarnom svijetu vrijedi upravo suprotno. Naime, statistički gledano ulaganje u tržište na vrhuncu donosi slične prinose kao i ulaganje u drugim periodima. Razlog tomu je primarno momentum tržišta, tj. pojedinačnih dionica koje čine to tržište (barem na kratki rok). Ako cijena investicije raste, veća je šansa da će sve više investitora ulagati još veće sume u tu istu investiciju. Isto se može vidit i na ostalim tržištima. Možda najbolji primjer su uzleti (i padovi) tržišta kriptovaluta.

Druga česta metoda koja je općeprihvaćena je tzv. buy the dip, odnosno investiranje većih suma kad su tržišta u padu. To ima smisla iz perspektive ako u tom trenutku imamo viška neinvestirane gotovine. Tada možemo reći da “kupujemo na sniženju”. S druge strane, ako smo mjesecima ili godinama čekali sa strane s većom količinom gotovine na takvu priliku, onda je buy the dip zapravo gubitnička strategija.

Ako ćete zapamtiti samo jednu stvar iz ovog blog posta, onda to nek bude ovo: dionička tržišta rastu prosječno u 75% vremenskih intervala. Dakle, ako čekate na pad tržišta da biste kupovali “na sniženju”, onda ćete u 3 od 4 slučajeva biti u krivu.

Metode za napredne

Postoje naravno i metode za malo naprednije koje podižu prinose u cost average metodi tako da investiraju gotovinu koja stoji sa strane u vrlo sigurne . Neću puno o takvim metodama u ovom blog postu jer mislim da unose nepotrebnu kompleksnost uz vrlo upitne rezultate.

Treba biti svjestan da je buy the dip praktički pokušaj tajmiranja tržišta. U tajmiranju tržišta doslovno nitko nikad nije bio uspješan na duži vremenski rok. Ako i jest, vrlo vjerojatno se radi o sreći jer su šanse za konzistentno pogađati tajming ulaska (i izlaska) u tržište gotovo zanemarive. Ako mi ne vjerujete, odigrajte nekoliko puta kratku igru o tajmiranju tržišta ovdje.

Prilikom pada tržišta jednostavno ne znamo radi li se o normalnoj korekciji, koliko će tržište još padati (ili neće), kada će se oporavit (i na koju razinu) itd. Previše je nepoznanica da bismo se pravili pametnima u toj situaciji. Previše investitora se opeklo tokom korona krize u ožujku 2020. Vjerujte mi na riječ (ili guglajte) predviđanja financijskih analitičara u tom trenutku. Najveći optimisti su prognozirali oporavak tržišta kroz godinu ili dvije, a pesimisti po 4-5 ili više godina. Tržišta su se oporavila u nekoliko mjeseci.

Nedavno je i svima dobro znani Toni Milun objavio i kalkulator koji se bavi baš ovom tematikom (između ostalih). Možete ga skinuti kao Excel datoteku ovdje (nalazi se na desnoj strani), a više o tom kalkulatoru pogledajte ovdje:

Koju onda metodu odabrati?

Ne postoji jasan pobjednik u ovom duelu, ali podaci pokazuju da je u većini slučajeva prednost na strani jednokratnog (lump sum) investiranja. Naravno, možemo kombinirati obe metode i recimo investirati 50% sredstava na početku i onda ostatak rasporedit na redovite uplate i slično. Ovo je potencijalno dobar kompromis između ovih metoda.

Kad sam osobno počinjao s investiranjem, ovo je i meni bila jedna od najvećih dilema i naposljetku sam prevagnuo prema jednokratnoj investiciji – i nisam se nimalo pokajao. Doduše, nisam sve novce koje imam uložio odjednom, ali jesam jedan veći dio. Tako da možemo reći da sam koristio kombiniranu metodu.

Nisam zbog toga nikakav genije niti bih ispao neznalica u slučaju obrnutog rezultata. Jednostavno su tržišta tada nastavila s rastom i to je to. Imamo utjecaja na tržište otprilike isto koliko imamo na vremensku prognozu.

Osobno više zagovaram ideju jednokratnog lump sum investiranja zbog veće jednostavnosti te povijesno gledano boljih rezultata. Osim toga (ako ne idemo uskoro u mirovinu) svakako imamo priliku iskoristiti eventualni pad tržišta u budućnosti s daljnjim investiranjem.

Pri donošenju odluke između jednokratnog i mjesečnog investiranja sve što možemo je (kao i inače u životu) napravit odluku koja je najracionalnija u trenutnoj situaciji, na temelju dostupnih podataka. Naravno da dobre odluke mogu voditi lošim rezultatima, isto kao i što loše odluke mogu voditi dobrim rezultatima. Poanta je da dugoročnim donošenjem dobrih odluka značajno povećavamo mogućnost za dobre ishode. Ne samo u financijama.

Šalu na stranu, mislim da je puno bitnije fokusirati se na povećanje stope štednje kroz povećanje svojih prihoda te . Tek nakon otplaćivanja eventualnih dugova i izgradnje crnog fonda krećemo s investiranjem. Pročitaj moje druge blog postove ili se prijavi na edukacije da saznaš kako.

Suma sumarum: na konačan ishod dugoročnog investiranja neće znatno utjecati ni tajming u kojem smo ušli na tržište niti udio ušteđevine koji smo investirali. S druge strane, dugi vremenski period i konzistentnost naših ulaganja će činiti svu razliku.

Škrti Otočanin

Pozdrav,

prije svega, hvala vam na svom objavljenom sadržaju. Po mom skromnom mišljenju, radi se o kvalitetnom i sistematiziranom materijalu koji daje značajan doprinos zajednici.

Imao bih jedno pitanje vezano za ovaj tekst i valutni rizik kod kupovine ETFa.

Uzmimo da postoji neka ušteđevina koju se želi uložiti u S&P500 ETF. Prema ovom tekstu, ne bi bilo loše uložiti čitav iznos odjednom.

S druge strane, postavlja se pitanje je li bolje uzeti varijantu ETFa u EUR ili USD (ili je svejedno). Ako sam dobro shvatio, valutni rizik se ublažava dobrim dijelom dugoročnim redovitim ulaganjem; tako nekada prolazimo bolje, nekada lošije u smislu tečaja, i to se vremenom poravni (bez obzira na valutu u kojoj kupujemo ETF).

Međutim, što ako uložimo neki iznos jednokratno, i nemamo namjeru redovito raditi dodatne uplate? U smislu tečajnog rizika, ako dobro shvaćam, tu jednostavno moramo prihvatiti da će se konverzija morati napraviti i da ćemo, ovisno o trenutku prodaje ETFa proći dobro ili loše (ovisno o tadašnjem tečaju).

Moje pitanje je je li jednokratno investiranje bolja opcija i kada uzmemo u obzir valutni rizik? I je li u slučaju jednokratnog investiranja u S&P 500 ETF bolje odabrati USD ili EUR varijantu (ili je svejedno)?

Hvala, pozdrav,

Viktor

Pozdrav Viktore,

Hvala na pohvalama, to mi daje podstrek za dalje!

Što se valutnog rizika tiče, dao sam svoje mišljenje u blog postu “Kompletan vodič kroz ETF-ove za početnike”.

Mislim da si dobro pohvatao konce i istina je da je tečajni rizik viši ako investiramo cijelu ušteđevinu (ili većinu) odjednom. Međutim, budući da se radi o dugoročnim investicijama, pretpostavljam da će tu još biti veliki udio daljnjih uplata krzo godine koje dolaze. Također, valutni rizik je puno manje značajan od tržišnog rizika (pada vrijednosti investicije), a pogotovo rizika inflacije (ako uopće ne investiramo). Dakle, svaka akcija (i nedostatak iste) ima pripadajući rizik, a na nama je da odvagnemo koja opcija ima najbolji odnos rizika i potencijalnih benefita.

Moje mišljenje je da je i dalje jednokratno investiranje superiorno, ali samo ako smo spremni na sve rizike sa psihološko-emocionalnog aspekta. Tako ćemo gotovo sigurno na dugi rok imati dobre rezultate. Faktor sreće (tajminga ulaska u investiciju, odnosno prinosa na kratki rok) svakako ne možemo kontrolirati.

Razumijem, hvala!